枫叶教育(01317)获任书良场内增持185万股,股价造好,截至11时33分,涨5.94%,报价3.39港元,成交额1786.25万。

恒生指数开盘跌238.02点或0.92%,报25515.4点。国企指数跌1.1%,报9990.09点。红筹指数跌0.91%,报4086.09点。大市盘前成交26.82亿港元。

美国政府面临关门风险,市场情绪恐慌,即使在纽约联储主席发表鸽派言论后,美股一度大涨,之后也出现回落,最终大幅收跌。值得注意的是,下周二是美国的圣诞节假日,美国股市与债券市场周一提前收盘,周二休市。

早盘新秀丽(01910)早盘跳水,一度下跌8.1%,创5月25日以来最大跌幅,截至9时49分,跌4.71%,报价21.2港元,成交额1431.85万港元。

福莱特玻璃(06865)早盘股价直线拉升。截至9时55分,涨14.02%,报价2.44港元,成交额2357.84万。

腾讯(00700)股价直线拉升。截至10时43分,涨3.78%,报价313港元,成交额28.19亿,贡献指数76点。

恒生指数开盘跌0.43%,报25512.3点。国企指数跌0.53%,报10037.11点。红筹指数跌0.74%,报4139.98点。大市盘前成交21.97亿港元。隔夜美股再遭重挫,港股ADR偏软,国际原油价格大跌。

美联储预期加息步伐放慢,引发投资者对经济前景的忧虑,加上白宫政策不明朗性增加,周四美股收市急挫。三大指数均自高位回落逾15%,其中,纳指已非常接近“熊市”(自高位回落逾两成)区间。

美联储一如预期加息,但下调明年加息次数预测,由9月时估计3次,降至两次,暗示未来加息步伐将放慢。市场忧虑明年经济前景转差,美股全面倒跌,道指蒸发早段逾300点升幅,最多倒跌513点,盘中振幅近900点。

美联储如期加息,同时下调明年加息预测,但仍不如市场预期的鸽派。受此影响,12月20日,日本日经225指数低开近1%,报20779.93点。

希望教育(01765)盘中一度跌至0.86港元,再创上市新低,月内跌幅超三成。截至11时14分,跌7.37%,报价0.88港元,成交额2003.78万。

受国际油价大跌影响,安东油田服务(03337)早盘股价一度跌至0.8港元,创年内新低,截至9时54分,跌6.98%,报价0.8港元,成交额840.77万。

恒生指数开盘涨0.18%,报25860.68点。国企指数涨0.04%,报10234.45点。红筹指数涨0.2%,报4217.54点。大市盘前成交18.07亿港元。隔夜美股微升,港股ADR偏软。

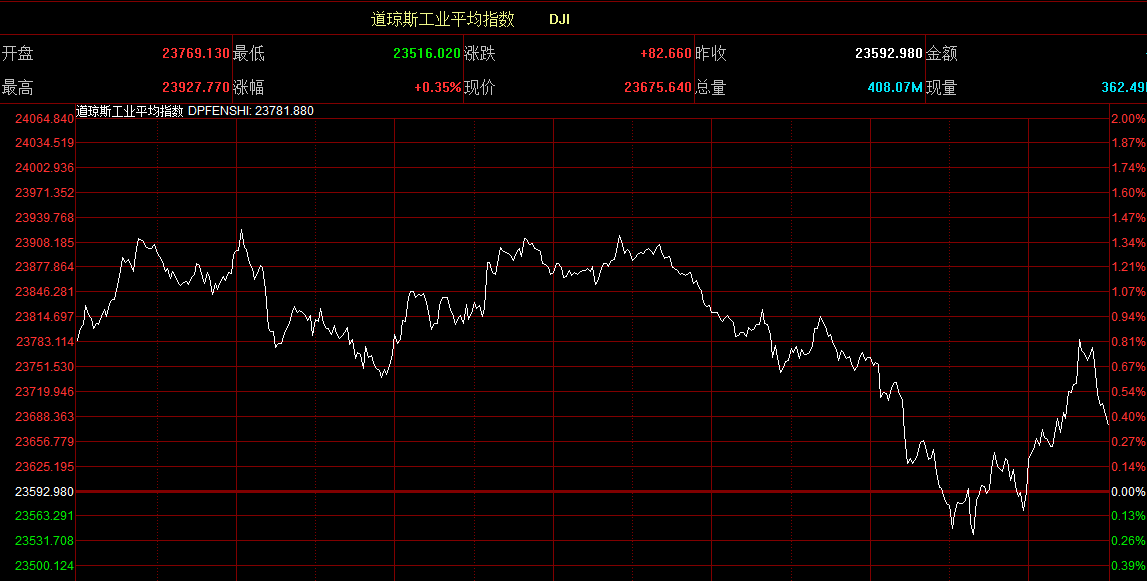

美股周二表现反覆,道指至中段表现一直向好,最多曾升逾330点,但到尾市曾短时间倒跌,全日收报23675点,升82点或0.35%;标指收报2546点,升少于1点;纳指收报6783点,升30点或0.45%。

周二美股高开。标普500指数开盘上涨18.03点,涨幅0.71%,报2563.97点;纳斯达克指数开盘上涨55.80点,涨幅0.83%,报6809.57点;道琼斯指数开盘上涨188.90点,涨幅0.80%,报23781.84点。

申万宏源(00218)早盘大幅高开,截至9时20分,涨7.59%,报价1.7港元,成交额8.5万。

“违规蜂蜜事件”持续发酵,A股同仁堂跌超3%,同仁堂科技(01666)早盘跌逾5%,截至10时09分,跌5.44%,报价10.42港元,成交额538.78万。

恒生指数开盘涨0.32%,报26178.04点。国企指数涨0.28%,报10388.22点。红筹指数涨0.12%,报4319.29点。大市盘前成交18.01亿港元。

市场忧虑全球经济明年迅速转差,美国股市周五惨遭抛售。道指低开低走,最多曾跌563点,收报24100点,跌496点或2.02%;标指收报2599点,跌50点或1.91%;纳指收报6910点,跌159点或2.26%。

美股收市个别上涨,道指消化早段逾200点升幅,中后段一度转跌,尾市靠稳回升,收报24,597点,升70点或0.29%;标指收报2,650点,跌少于1点;纳指收报7,070点,跌27点或0.39%。