中国央行今日公告称,2018年11月7日(周三)中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2018年第一期和第二期中央银行票据。

周五,欧美股市收市受压,纽约期金重上1235美元,全星期累升约0.6%。国际油价收市向好,全星期计,纽约期油累跌约2.4%,连跌3周。

上周美股出现破位下行,直接对港股产生向下的牵引。消息面情况也不容乐观,意大利财政预算问题,英国脱欧及美国包裹恐袭事件等都对市场造成负面冲击。展望本周,各种经济数据将对市场走势产生较大影响。

统计局公布的规模以上及国企的利润表现。前三季度,钢铁行业利润增长71.1%,建材行业增长44.9%,石油开采行业增长4倍,石油加工行业增长30.8%,化工行业增长24.5%。

紫金矿业(02899)前三季度净利同比增长51.40%至33.52亿元;中铝国际(02068)前三季度净利同比增长0.94%至2.51亿元;维达国际(03331)前三季度经营利润增长1.2%至7.69亿元

佳卓集团拟于6个月内减持中联重科(01157)不超过1.686亿股A股;广发证券(01776)非公开发行A股事项处于审核阶段

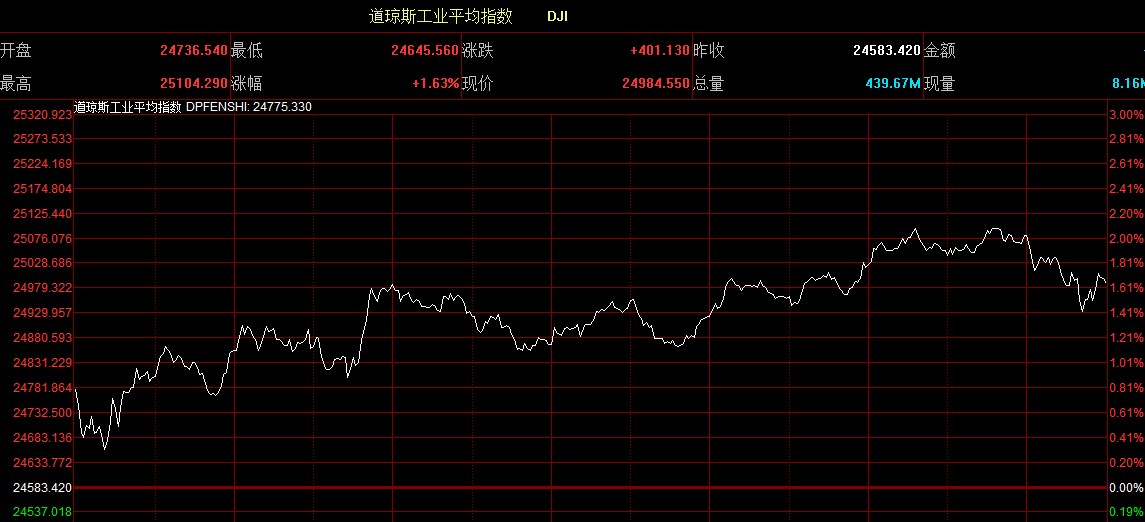

周四美股大涨,科技股领涨大盘。标普500涨1.87%,道指涨约400点,纳指涨2.95%,标普500、道指抹去年内全部涨幅。标普500指数收涨49.47点,涨幅1.86%,报2705.57点。

美东时间10月24日,美国股市三大股指暴跌,科技股跌幅领先。截至收盘,道指收报24583.42点,下跌608.01点或2.41%。至此道指、标普500指数回吐年内全部涨幅,纳指创2011年8月来最大单日跌幅。

隔夜美股科技股暴跌,拖累亚太市场表现。香港恒生指数延续上日跌势,周四开盘便失守25000点关口,跌1.91%、报24766.72点,刷新一年半新低。科技股领跌市场,美图公司、舜宇光学科技、美团点评等跌幅居前。

2017年,中央国有企业资产总额76.2万亿,负债总额51.9万亿,国有资本及权益总额16.2万亿,资产负债率68.1%。2017年,地方国有企业资产总额107.3万亿,负债总额66.6万亿,资产负债率62%。

据市场消息,近日,中国证监会限制在港中资券商经营财务业务,要求停止新增业务,现有项目也须待合约到期后结束。有分析认为,此举或带来香港的三四线股份斩仓潮。

昨日港股和A股未能跟随政策利好,反而跟随周一美股走出下跌行情。周二,美股依旧走弱,但收盘时,跌幅距离盘中已显著收窄。智通财经APP认为仍旧可以观察政策利好对于市场的影响,但也需要注意A股继续探底、美股走弱给港股带来的影响。

智通财经APP今天早先曾报道,当前财报季截至目前为止,仅有58%美股上市公司的营收超出预期,创下六个季度以来最低水平。这意味着,美股再继续创造新高的难度越来越大。这时国内政策以及北水对港股的影响就尤为重要。

周末的政策组合拳足够强,昨天的市场表现不用再说,当日想亏钱都是很难的事情。目前还是看到有人对这一轮反弹的强度持怀疑态度,未来不乏隐忧,但是昨天政策在继续推进,把力度打满。

华润水泥控股(01313)前三季度股东应占盈利大增130%至60.9亿港元;兖州煤业(01171):兖煤澳洲前三季度商品煤权益销量增75%至3008万吨

两地市场终于绝地反击,但A股明显才是市场主导,A股三大指数涨幅都在2.5%以上,创业板更是大涨3.72%,相比港股上涨幅度只有0.42%。

早前曾有消息称,特朗普正“密切关注”且“非常担心”人民币的贬值,白宫正考虑正式将中国列为“汇率操纵国”。但美国财政部昨日最新公布的半年度汇率报告显示,其没有将中国称为“汇率操纵国”。

有消息称,欧盟首脑们同意,若欧盟首席脱欧谈判官Barnier表示在英国脱欧谈判上取得决定性进展,那他们将再度召集英国脱欧峰会,并暂时放弃在11月17-18日举行峰会的计划。

北京时间周四(10月18日)凌晨,美联储发布的9月货币政策会议纪要。纪要显示,委员一致预计未来将渐进式加息,9月的会议上加息25基点是合适的。

隔夜美股大震荡,道指跌逾90点,欧洲股市微跌。美国原油库存连增四周,油价大跌,金价走软,伦敦基本金属多数下跌。美债收益率普涨。