花旗发表报告称,稍早美联储加息及香港银行未有跟随均属预期之内,因此该行视明年香港银行净息差扩大为轻微正面因素,预计明年香港银行将上调最优惠利率两次。

瑞信发表报告预计中兴通讯(00763)将受惠于内地发展5G网络的决心,及于新兴市场的4G网络市占率提升。预计中兴2019年及2020年的收入将分别反弹22%及14%,毛利率亦将受惠于手机业务重组而提升。

因在互联网泡沫和随后的泡沫破灭期间为美林(Merrill Lynch)管理全球最大的科技基金而闻名的Paul Meeks表示,科技股为主的纳指未来将面临更多麻烦,现在买进科技股还为时尚早,起码要等到圣诞后。

野村发表报告,称国内70个城市楼价通胀的简单平均值按月维持1.0%的升幅不变,价格连续上涨的城市数量亦从10月的65降至11月的63,即当中有7个城市的楼价持平或下跌。

中金发表报告称,昆仑能源(00135)股价回调,相信是由于旗下陕京线将被纳入国家管道公司之消息再现,该行相信有关事件不会发生,目前股价超跌。

Federated Investors的Steve Chiavarone认为,目前没有任何迹象表明今年股票市场调整在明年会演变成大规模的下跌。相反,他认为股市将创历史新高。

高盛董事总经理兼亚洲(除日本)股票资本市场联席主管王亚军表示,对明年香港IPO市场保持乐观,特别是国际机构投资者对新股的热情逐渐回复。

美国政坛元老、三届总统候选人、美股长期大空头罗恩·保罗警告称,今年的调整可能预示着一次史诗般的市场崩盘,其到来的时间可能会比投资者想象的更早。

德银发表报告称,内地钢铁业于明年将迎来更平衡的供求关系,经过行业改革及控结构性产能,税前利润率自2015年的1%,提升至去年7%的高位,虽股价有上升但估值仍低,市账率仅0.8倍,显示现时盈利水平不可持续。

摩根士丹利报告称,5G频谱资源分配结果符合预期,预计对中国铁塔(00788)有利,因可受惠电讯商对5G发展的投资,电信商增加5G基站的成本有限,预计中国铁塔可提升铁塔租赁费用30%。

星展表示,该行预计青岛啤酒将在2019财年及之后出现温和的销售增长,并受惠产品组合改善,预计平均销售价格(ASP)低单位数增长。

瑞信发表研究报告,将雷蛇(01337)投资评级由原来的“中性”调高至“跑赢大市”,但将其2018至2019年盈利预测下调,主要是由于短期游戏系统及毛利率增长放缓。

大摩发表研究报告,预期海螺水泥(00914)的盈利较市场预期更有持续性,明年上半年盈利会继续上升,上调集团2018-2020年盈利预测,不过将目标价由58港元下调至56港元,评级“增持”。

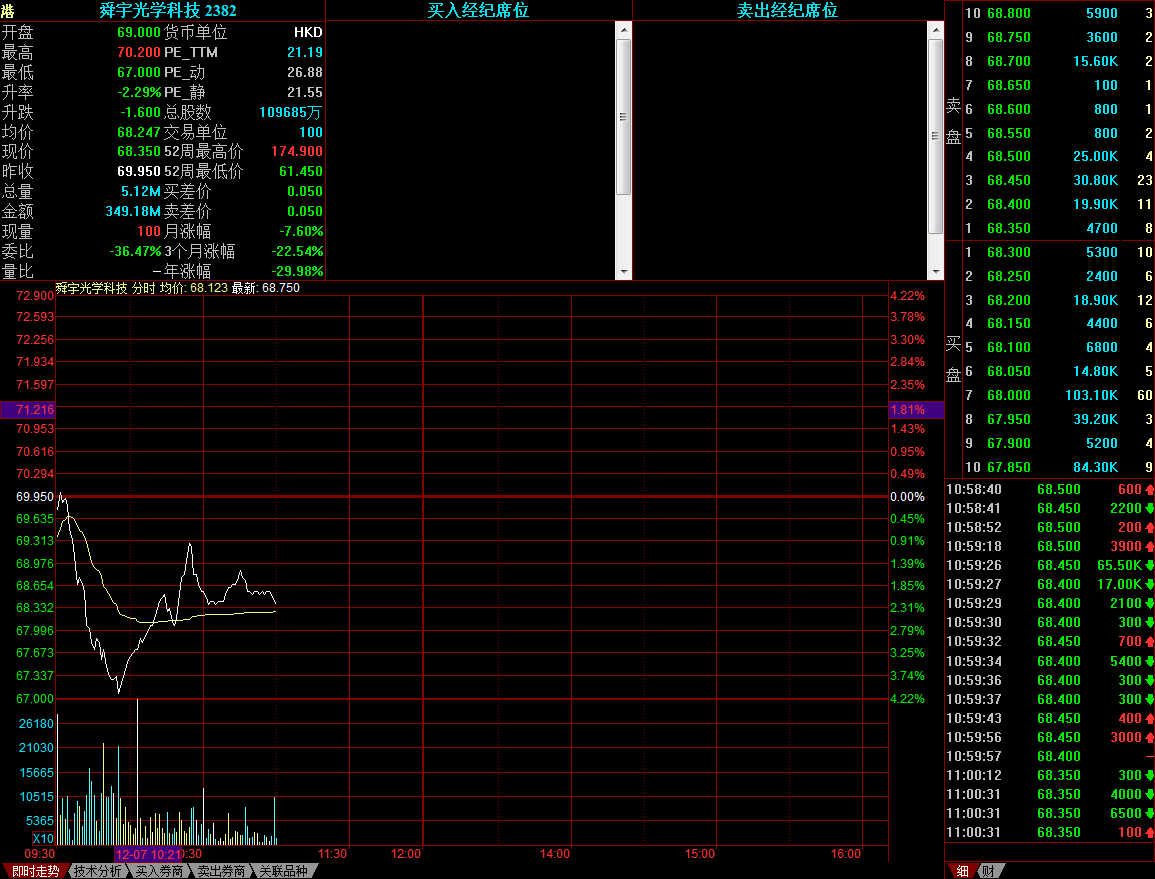

花旗发表报告表示,预计舜宇光学(02382)股价于未来30天将会下跌,因同业大立光(03008.TW)公布11月营收按月下滑23%(同比下跌29%)的疲弱数据所拖累,认为内地智能手机客户对手机镜头需求放缓。

瑞银财富管理投资总监办公室董事林世康表示,看好明年港股,因为MSCI中国市盈率现低于10倍水平,市场已消化了许多风险因素,如贸易摩擦、经济增长放缓等,令港股抗跌能力有所提高。

麦格理发表研究报告,首予马钢(00323)“跑赢大市”评级,目标价4.8港元。该行认为公司在长钢的占比较多,可受惠基建增加。

宏利资产管理亚洲区(日本除外)股票投资部首席投资总监陈致洲表示明年初港股将有明显反弹,因国内去杠杆政策最严重的情况已浮现,而刺激经济措施成效预计于明年初体现。

周一两市大盘高开高走,大幅放量反弹、站稳20日均线,两市成交合计4250亿元,环比大增1576亿元。盘面看个股普涨,5G、通信、半导体、期货概念、汽车配件及白酒涨幅居前。

摩根士丹利发表技术意见报告,相信太平洋航运(02343)的股价会于未来15日内上升,预计发生机率为70-80%,该行予太航“增持”投资评级,目标价2.91港元。

由于G20峰会后,中美贸易战有所缓和,该行升内地汽车股评级至“吸引”,首选广汽(02238)、华晨中国(01114)及东风(00489),广汽目标价由10港元升至12港元。